ここまでイデコやNISAのことを紹介していきました。ですがこれをどれから始めるべきかと言うことを考えなくてはなりませんね。

今一度イデコとNISAの違いについてみていきましょう。

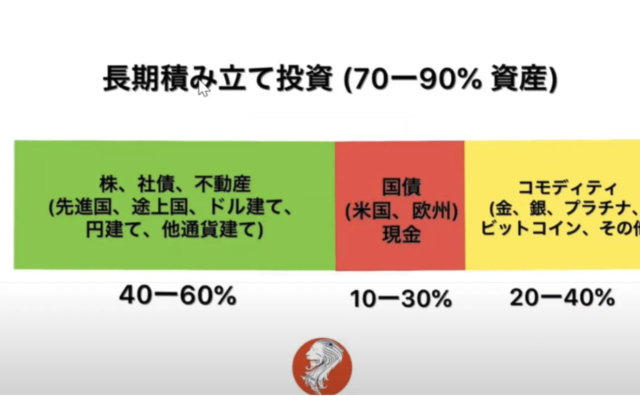

イデコとNISAの特徴と違い

まずは、イデコから

イデコは個人型確定拠出年金という長ったらしい名前がついてますが言ってみれば個人の年金です。

年金は元々国がみんなから集めたお金をGPIF(年金積立金管理運用行政独立法人)名前長すぎ・・・が運用することで年長者(定年退職した先輩たち)の生活費等々のために支給されます。

ただこの年金制度だけでは金融庁の麻生さんが言った様に老後に2000万円足りません。と言うことになってくるわけです。

この年金の話は長くなりそうなのでまた記事を書きますね。

だから足りない分は自分たちでしっかり貯金、資産運用してお金作ってくださいね。と言うことで始まったのがこのイデコと言う個人型確定拠出年金と言うわけです!

実際どうゆう物かというと、投資信託などの商品を積み立てしていき、その積立額に応じて住民税と所得税が控除(つまり税金が安くなる)とさらにその運用したお金に対する利益に税金がかかりませんよというもの。通常株を売却して得た利益には20%の税金がかかります。

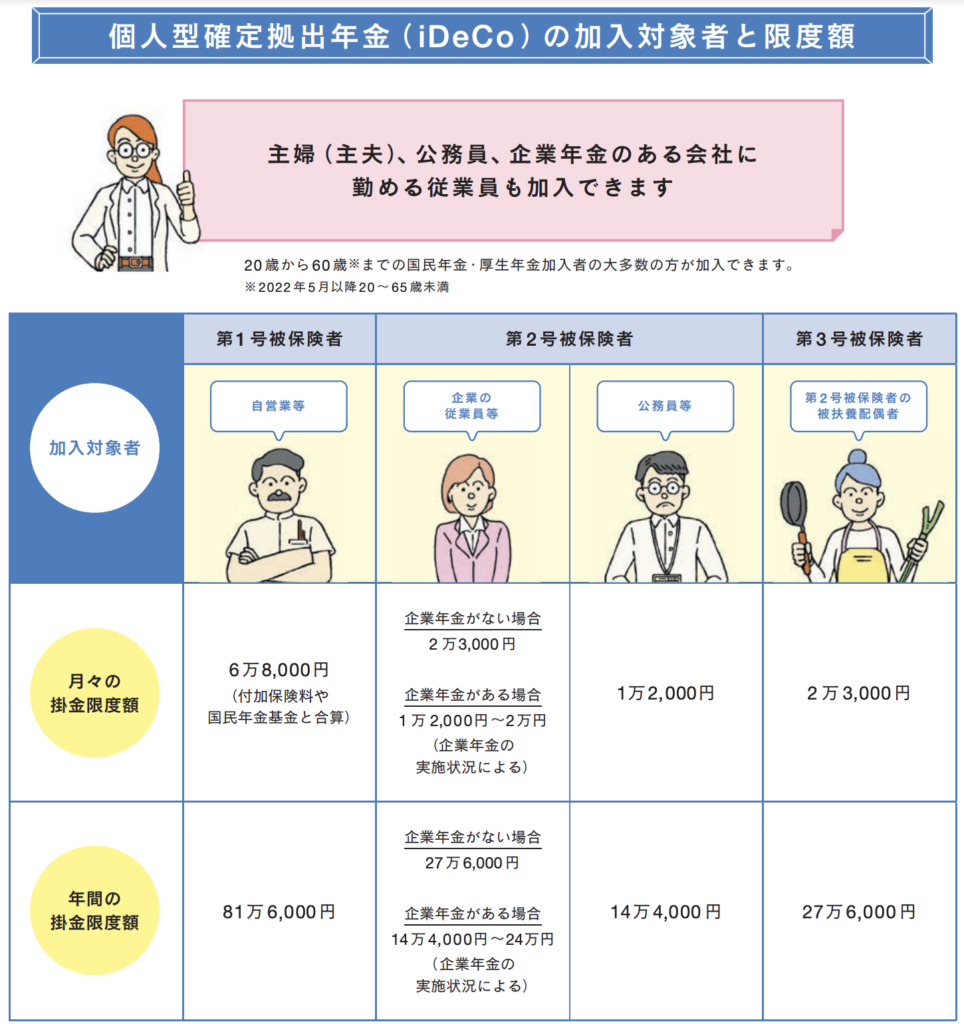

もちろん積み立て額には職業などによって違いがあります。

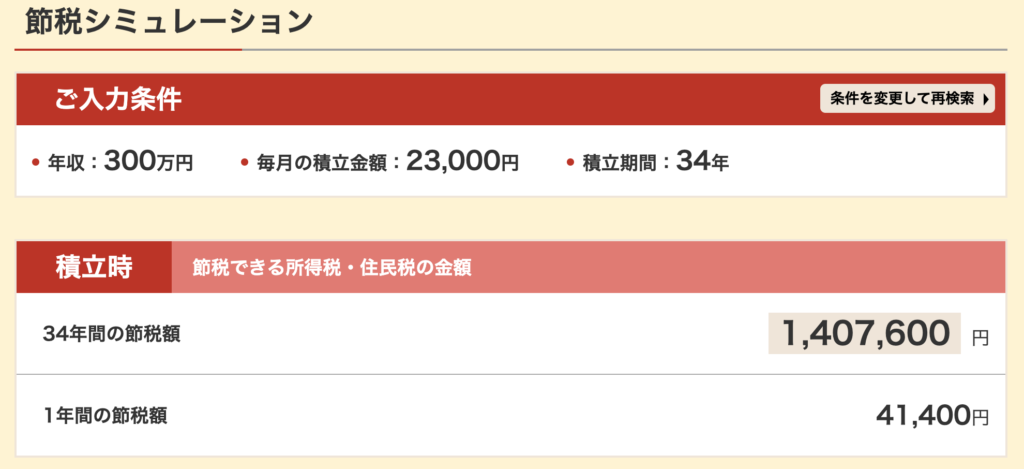

第2号被保険者の方の場合、最大月々23000円、年間276,000円まで積み立てることができます。それを年収300万円として、私の年齢の26歳から行うと年間41,000円の控除。60歳までの34年間で1,407,600円も節税することができるのです。

それだけではなく、通常株式を売却した際にはその利益に対して20%の課税がされるのですがIdecoについてはその税金も免除されると言うことです。

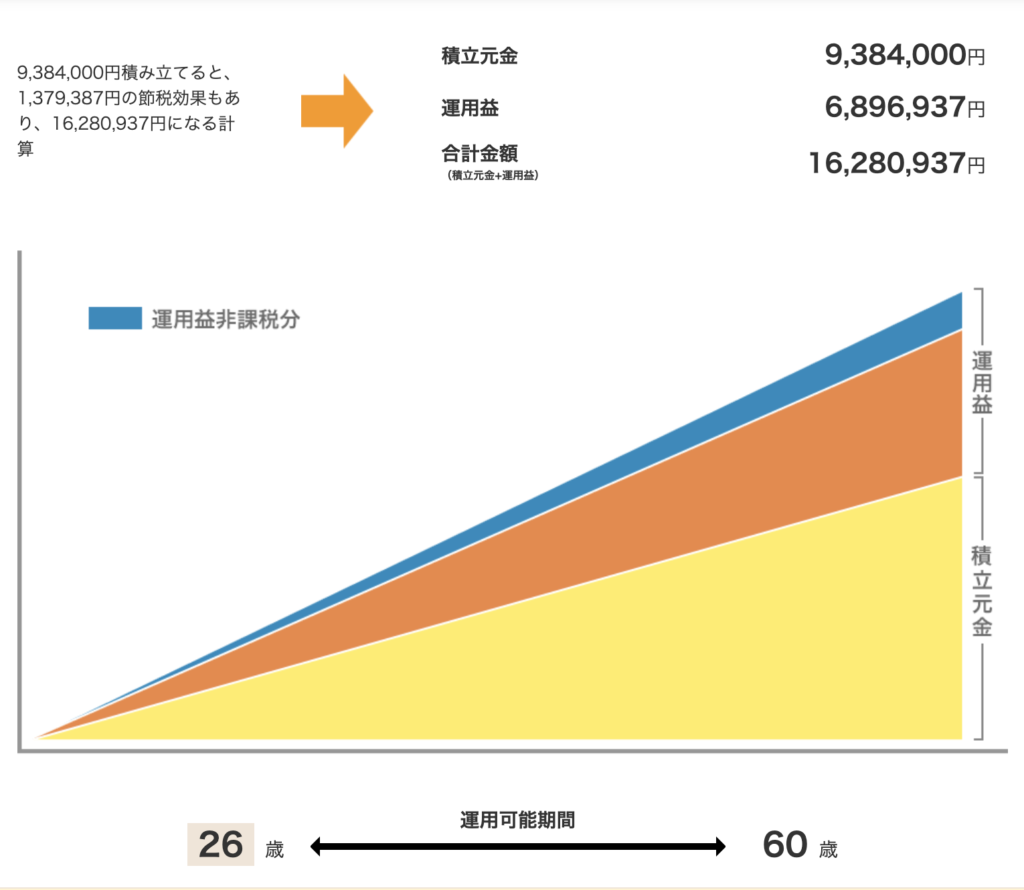

ちなみに一般的な投資信託の年間利益率3%で今の貯金額を運用した場合、上の数字の様になります。

つまり普通に貯金だけしている人よりも約700万円もの差ができるわけです!!!

つまりは貯金をイデコに回していくことで税金を減らすことができ、その運用益を最大限引き出すことができると言うことです!それならば普通に貯金するよりイデコやった方が絶対いいですよね?

ただイデコは一度預けると60歳まで引き出すことができないのでその点がデメリットになります。

イデコについての詳しい記事はこちら

NISAについて

NISAについては積み立てNISAと一般NISAで少々異なるのですが、大抵の場合は積み立てNISAを使うと思いますので簡単に積み立てNISAの説明をすると、年間40万円まで枠があり、その枠内で取引した商品は20年間非課税になります。つまり売った時に得た利益が20%引かれることなくそのまま満額もらえると言うことです。積み立てNISAで取り扱っている商品は基本的にリスクの少ない投資信託(投資のプロなどに運用してもらう)のみですのでリスクが非常に低くなっています。

数年後に使う予定があるのであればイデコではなく、積み立てNISAに入れる方が良いと思います。

イデコとNISAの違い

イデコとNISAの違いについてですがまず一点大きな違いがあり、それはイデコでは積み立てたお金は原則60歳まで払い出しができないと言う点!その点NISAでは購入した投資信託などを売却すればお金を用意することが可能です。

2点目の違いとしてイデコは運用額と年収などに応じて税金の控除があると言う点ですね!NISAの場合は運用益が非課税(儲けたお金に税金がかかりません)というだけです。その点はイデコも運用益は非課税なのでメリットとしてはイデコの方が大きい!

結局どっちを先にやるべきか?

ここまでみていただければ大体検討が着くと思いますが、まずやるべきはイデコです!イデコをすることで貯金が税金対策になるのですからやらない手はないでしょう!

ですがイデコには最大のデメリットとして60歳まで引き出すことができないと言う点があります。その点は自分の捻出できるお金と相談する必要がありますが、今現在月々余裕があるのであれば迷わずイデコをやるべきです。

そして数年先にお金が必要な場合、例えば子供の大学入学の際にお金が必要などと使い道が決まっている場合、それは積み立てNISAなどで運用していくと良いと思います。

あくまで自分の生活費と毎月かかるお金を計算して無理のない範囲で行わなければいけません。

ですが、最初にやるべきはイデコ。そして近い将来使う予定があるお金はNISAで運用するべきですね

特にまだ未婚であったりして家計に余裕がある場合は迷わずイデコをした方が良いと思います。年に一回積立額の変更も可能なのでもしも家計が厳しかったり、結婚などのイベントがあった場合は見直すことも検討した方が良いかと思います。

あとは自分の生活に関わる収支をしっかり見直してみてそこから検討してみることが大切です。いくらお得だからと言って無理をして月々が苦しくなってしまってはもとも子もありません。

じっちゃまのおすすめ本一覧

じっちゃまが書いた本です。

米国版の四季報です。米国株の企業の情報がわかりやすく書いてあります。

大手三社のリンク

コメント