みなさん生命保険って入ってますか?お子さんがいる方ならおそらく入っていると言う方が多いのではないでしょうか?

私は子供がいるので、というか子供を授かったタイミングで嫁の親戚の方の紹介で終身の貯蓄型生命保険に加入しました。ですが、はっきり言って貯蓄型の保険は要らない!と感じて今解約に向けて動いているので理由を交えて説明していきます。

生命保険の必要性

突然ですがみなさんは60歳までになくなる確率ってどれくらいだと思います?

答えは男性7.8% 女性4%平均で約5%程度しかありません。この数値をみて案外多いなと思われる方もいるかもれませんがその程度の確率なのです。つまり『独り身で特に心配の無い方は生命保険なんて入る必要無い。』と言いたいです。

ですが、お子さんのおられる方であれば、それは入るべきだと私は思います。前回の記事でも書きましたが子供を育てるのに幼稚園から国公立の大学まで約1500万円かかります。一人で用意するにはとても大きな金額です。

貯蓄型の生命保険は要らないと言いましたが、生命保険自体が要らないと言っているわけではありません

実際私もこの貯蓄型の生命保険を解約して新たに保険をかけるつもりです。

ですが保証が大きすぎると月々の金額も多くなってしまうので自分にあった保険をかけなければなりません。

例えば旦那さんが亡くなったときには遺族年金と言うものが出ます。

支給額(年額):781,700円+子の加算

子の加算

- 子供1人目と2人目 各224,900円

- 3人目以降 各75,000円

子供がいる30才以上の女性には年額¥781,700+子供一人に対して¥224,900が支給されます

となると旦那さんにかける金額は少なくても良いとなりますね?

遺族年金について詳しくは下記をご参照ください

まぁその辺は一度ファイナンシャルプランナーの人にお話を聞くと良いと思います。ただし、契約するときはその人の仲介は得ない様にしましょう。

ファイナンシャルプランナーもボランティアではありませんから、紹介料などをもらってお金を作っています。必ず、話を聞く人と、契約する会社は関係が無いことを徹底しましょう。

生命保険の種類

生命保険の一般的な種類について解説していきます

①貯蓄型生命保険

まず、先ほど出てきた貯蓄型の生命保険です。この貯蓄型の保険はドル建てなどの物が多く、『何年かたてばお金が増えて返ってきますよ〜』と言う物が多いです。これは保険会社でお金を運用(投資など)して利益を得たものを還元したりしてお金を増やしている。

ですがこの貯蓄型の保険商品というのは保険料がべらぼうに高いです。そして何年か経てば、、、この何年かというのが問題で最初の数年間は払った額よりもお金は少なくなります。なぜなら保険会社もボランティアでは無いので、その期間で解約する方がいると保険会社の方が儲けます。逆に何十年か経ち、払い込み額よりも払い戻しのお金が多くなれば保険会社は損してしまうのですから。

②掛け捨て保険

その名の通り、払った金額は戻ってきませんが、少ない金額で大きな保証を得ることができます。そして保証のある期間は予め決まっているという物が多いです。例えば40歳までと決まっていればその後に亡くなってもお金は出ません。

③養老保険

これは保険会社の商品によって異なりますが、支払った保険金が満期になれば戻ってくるという商品です。大まかには貯蓄としての保険と言えるでしょう。ただし、満期になると保証も終わってしまうものも多く。貯蓄型だけど保証は一生ではない保険です。

保険料の控除の話

年末調整という言葉は皆さん聞き覚えあると思いますが、その年末調整で保険料に応じて所得税から控除(税金の割引)がされます。

この表を見ていただくと¥80,000以上では一律¥40,000の控除となります。つまり年間の保険料の支払額を¥80,000ちょっとにしておくと最大の控除額を受けられるのでその点も重要です!

私の保険の見直し僕が見直している保険

1000万円の死亡保証

- 月々の払い込みが約¥25,000

- 払い込み期間15年

- 保証は一生涯

- 年率3%の保証

損益分岐点(お金が元本よりも増える)は18年目です。18年も掛かってやっとお金が増えるというのは非常にパフォーマンスが悪いですね。。。

解約した場合

今の払い込み約¥528,320✖︎48%(現在の解約時払い戻し率)=¥253,593

おそらく¥274,727の損になります。

追記 2020.1.10

保険会社の方と相談した結果保険の払い済みと言うものがあり、今まで払った保険料を引き出さずに置いておけば今と同じように年3%の利率でお金が増えていくので損益分岐点を上回るところまで引き出さなければ損をせずに解約できるようです!

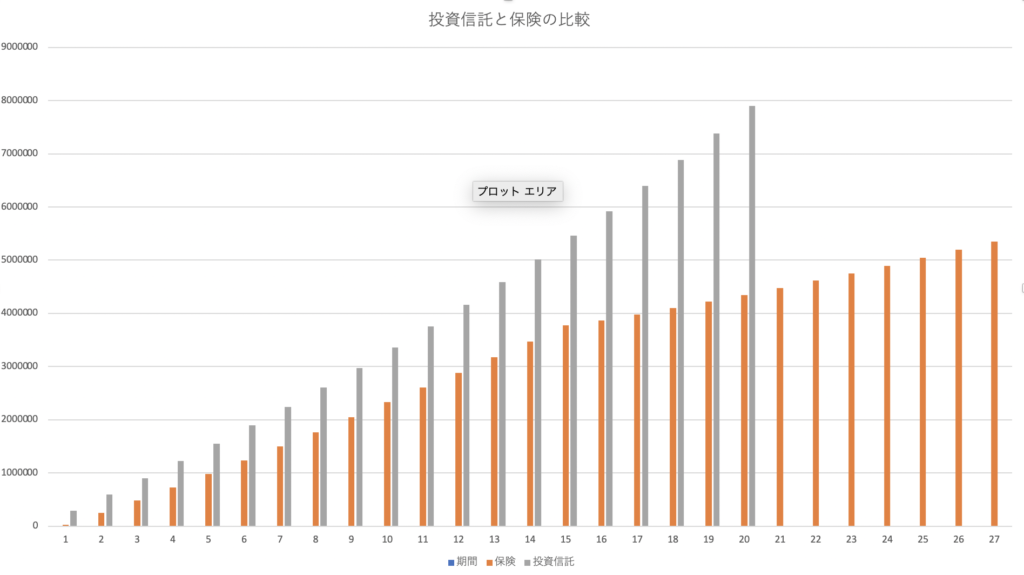

①このまま貯蓄型の生命保険を続けた場合

¥25,000✖︎15年の払い込み✖︎12ヶ月=¥4,500,000

②これを45歳までの掛け捨て保険にした場合

月々約¥1,000で、来年二人目が生まれるのでこの子が大学卒業まで保険をかけるとして大体25年かけると

¥1,000✖︎今から25年✖︎12ヶ月=¥300,000

約30万円の支払いです。

③貯蓄型から掛け捨ての保険に切り替えた場合

貯蓄型の掛け金¥25,000-掛け捨ての掛け金¥1,000=¥24,000

同じ1000万円の死亡保証で月々¥24,000もお金が浮きます

④浮いた金額¥24,000を積み立てNISA20年目一杯運用した場合

元本¥24,000✖︎20年✖︎12ヶ月=¥5,760,000

運用益が¥2,104,207

⑤運用した利益から掛け捨ての保険料を差し引いた場合

運用利益¥2,104,207-掛け捨ての保険料¥300,000=¥+1,804,207

すなわち、今掛け捨ての生命保険に切り替えてもその後積み立てNISAにすれば25年後は保険をそのままかけ続けるよりも約180万円利益が出る計算ということです。

そして私は以前iDeCoから始めろみたいな記事を書いておきながら自分ではまだ始めていませんでした。それもこの保険の見直しを期に始めるつもりです。

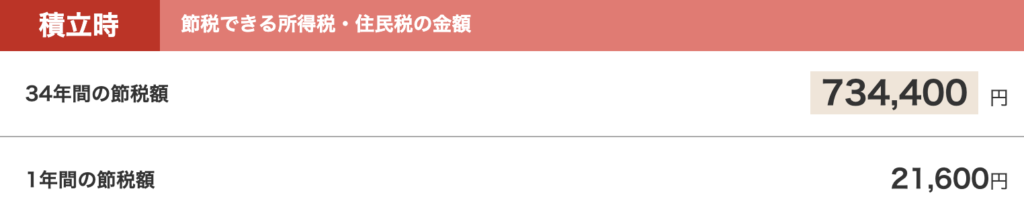

イデコなら年間¥21,600の節税になるので単純に25年で¥540,000の節税になるため、掛け捨ての保険で必要な¥30万円も十分回収できます。そしてさらに運用益も得られるのでイデコも始めます!

まとめ

今回、保険のことについて書いていきましたがまとめると

まず、独り身に生命保険は基本不要!

子供がいる家庭は掛け捨ての保険に加入するべし!もしも金銭的に心配がない家庭(子供の教育資金などが準備できている)などは必要ない。

貯蓄型の生命保険は解約すべし!そして解約して浮いたお金はまずイデコ、そして積み立てNISAに入れる!

です!

ちなみに今回行った一連の流れは山崎一さんの本でも紹介されていますので、漫画で読めて非常に分かりやすい内容でした。

積み立てNISAやイデコで選ぶべき投資信託については下記の記事をご参照ください↓基本的には手数料の低い、アメリカ株のインデックスファンドを購入すべきです。

保険の見直しで大切なことはきちんと自分で理解してそれを実行することです。前々から私はイデコを始めたくて保険を解約した方がいいのではないかと考えていたのですが、やはり自分で損と得を勘定してやってみなければ分かりませんからね。

福利計算に使用したサイトはこちらです↓

みなさんももしも貯蓄型の生命保険で保険貧乏になっているのであればぜひ、一度見直しを検討してみてください。

コメント