iDeCoとは?

以前子供と自分のための資産形成という記事を書いた際、少しだけ説明しましたが今回自分もiDeCoを始めるにあたって色々と調べてみたので、記事にしていきたいと思います。

iDeCoとは個人型確定拠出年金といって、自分で年金を運用(投資など)するもので収入や職業により異なりますが、年間の掛け金に応じて所得税と住民税が控除されます。

つまり税金が安くなるということですね!

結局なにがいいの?

イデコのいいところはなにか?

単純に言うと毎月貯金をしていけばそのお金が税金から引かれてお金が戻ってくるんだよ

え!?自分の貯金したお金が戻ってくる!?それ絶対やった方がいいでしょ?

だって貯金すればするほどお金が戻ってくるんでしょ??

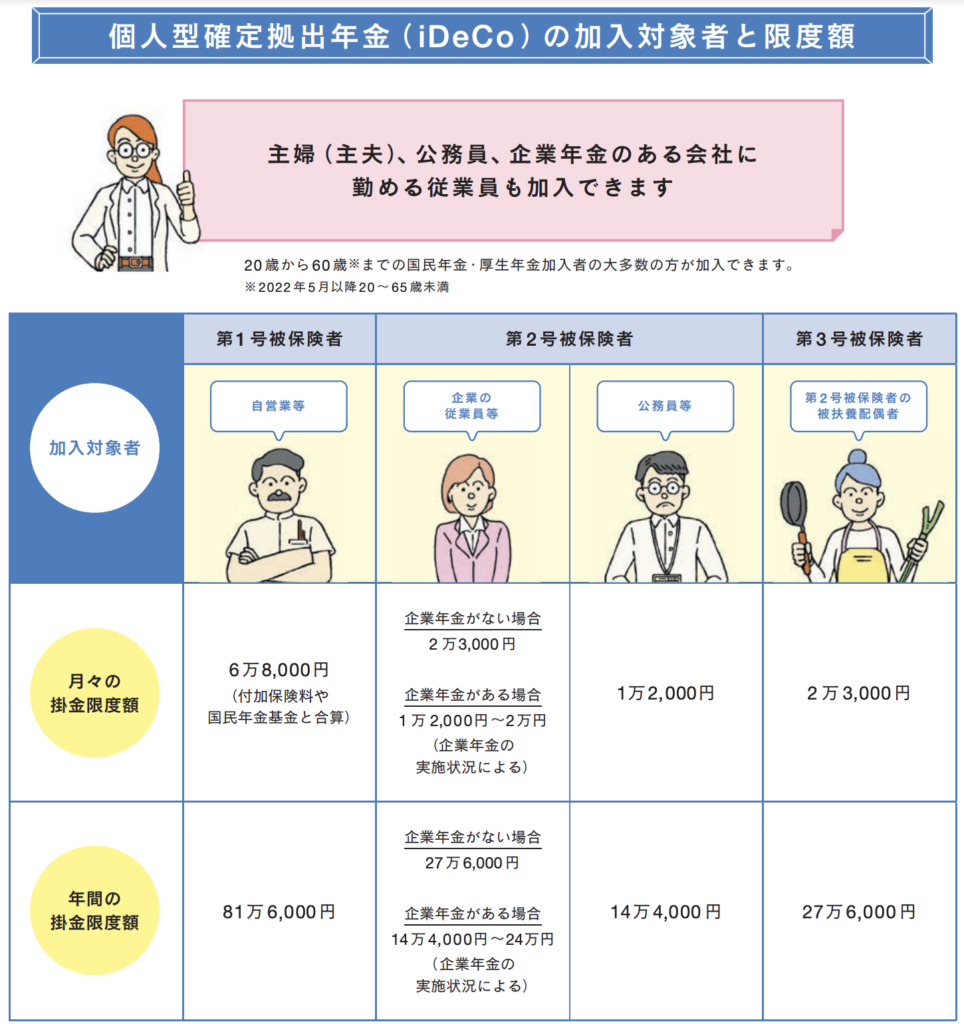

とはいえ上限金額はあるよ!

例えば一般企業に勤めていて企業年金がない場合は月に2万3千円で年間27万6千円まですることができるよ。

じゃあ具体的にいくらお金が戻ってくるの??

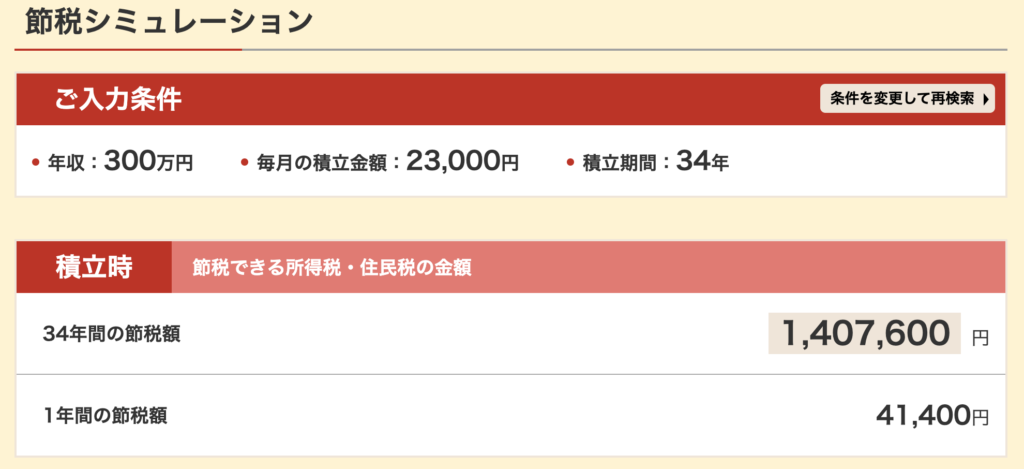

その人の年収によって違ってくるんだけど仮に課税所得が300万円として計算してみよう

楽天ではイデコシミュレーションと言うものがあります

自分の職業や課税所得(年末調整の年収から控除が引かれたもの)はいくらか?

月にいくら積み立てるか?

運用の仕方(リスク高めの商品か、安定か、元本割れはしたくないかどれかによって運用実績が異なる)はどうするか?

私の年齢26歳で企業年金のない一般企業の社員で月に2万3千円を一般的な安定の3%の利率で運用するとします

年間で約4万円の税金を節税することができるんだよ!

でもそれだけでは無いんだよ

え?まだなにかあるの??

節税になるだけでなく運用益がさらに➕されるんだよ!

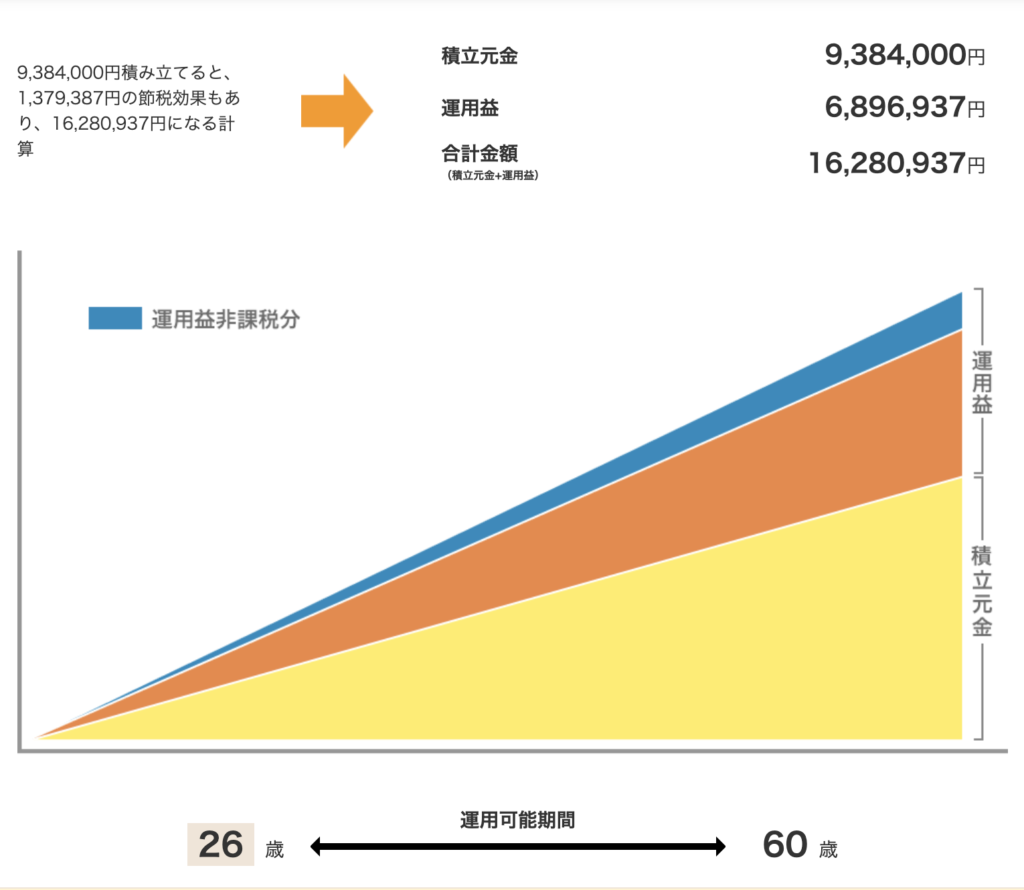

60歳までの34年間で積み立て元金が約900万円に対し、運用益はなんと約700万円も!!!

普通に貯金だけしていた人とは700万円も差ができるんだよ!

え?そんなに増えるの!!!?

あくまで年率3%で運用することができればの話です

一般的な投資信託であれば年率3%以上の成績は出るはずです!余程手数料や、効率の悪い商品で無ければ!!

これが複利の力なのです。

福利って

もちろん株式市場も日々変動します。今回のようなコロナショックが起きないとも限りません!

でも毎月コツコツ、長く続けていくことでいい時もあり、悪い時もあり、平均されて最終的に大きな利益を得ることができる様になるのです。

イデコのデメリット

ここまでいいことばかり書いてきましたがもちろんデメリットもあります。

まず最初に原則60歳まで引き出すことができないと言うこと!

これはだいぶデカイ。もしも急にお金が必要になった時にも原則(特定の条件下意外)引き出すことは不可能です。

なので無理のない範囲で積み立てましょう。

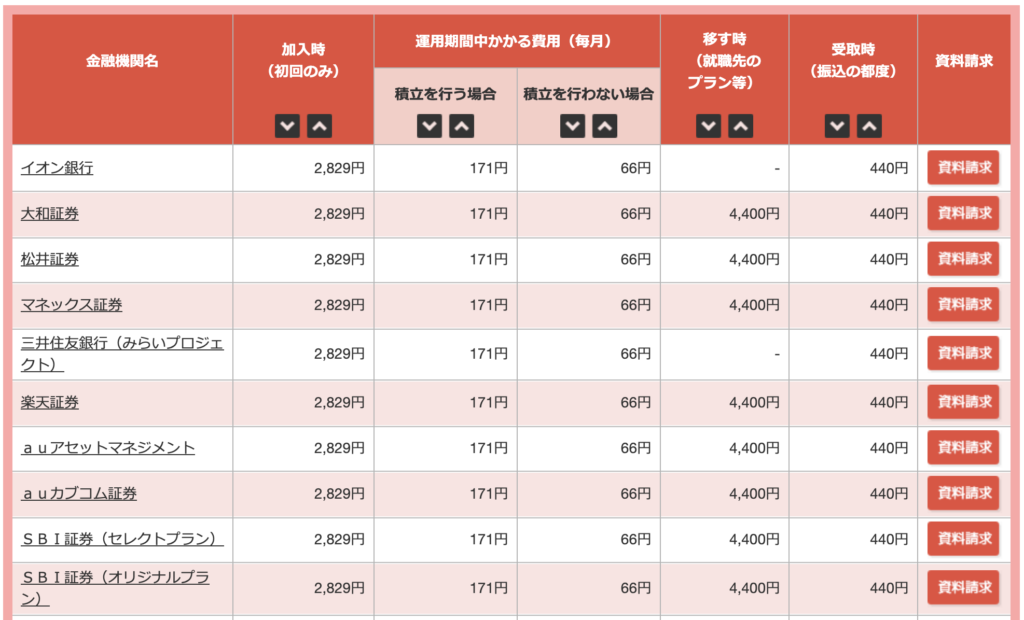

2番目に手数料がかかると言うことです。

まずイデコの加入時に国民年金に2,829円を払わなければいけません。

そして月々積み立てを行う際に毎月楽天証券では171円と投資信託の購入手数料を払わなければいけません。

あまりにも積立額を低くしてしまうと

運用益よりも手数料のほうが多くなってしまうというリスクがあります。

3番目にやはり投資なので元本割れするリスクがあると言うことです。

確かにリスクはありますが安全な商品を選べば元本割れのリスクは限りなく0に近いです。

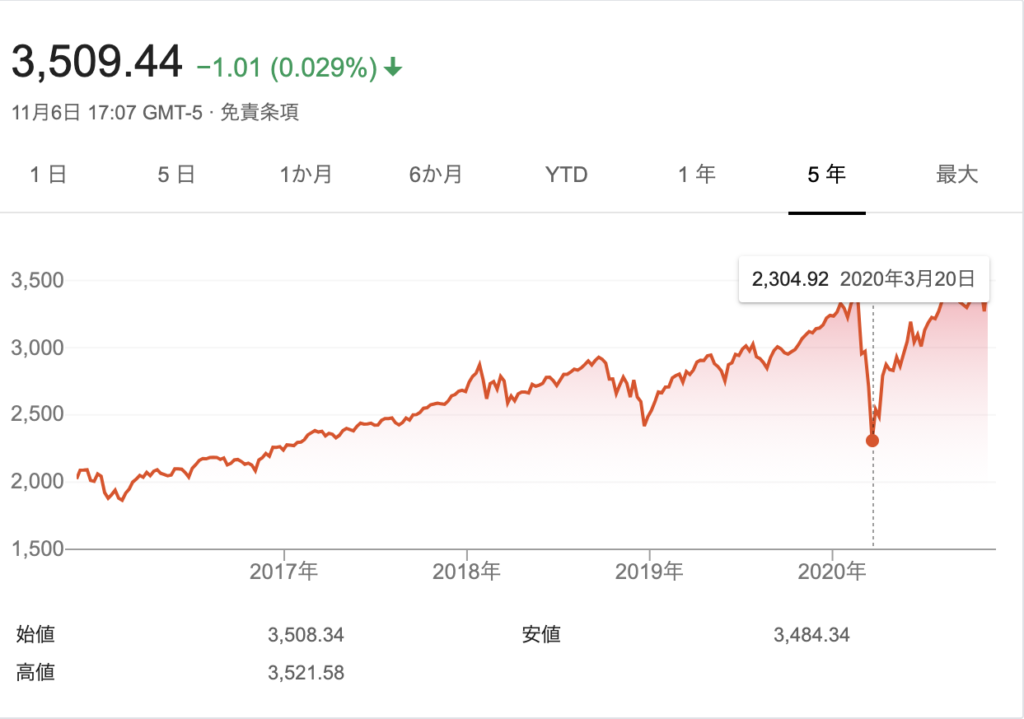

特にアメリカの株価指数S&P500に投資すればほとんど間違いなく安全な運用ができると思います。

これはS&P500の過去5年分のチャートですがこれはずっとこの5年以上前からずっと上昇を続けています。

そして今年の3月のコロナショックで暴落した後も回復しさらに上昇を続けています!これからも上昇は続くでしょう。

ただし、コロナショックのような暴落の真っ只中で年金を受け取るような形になると大分資産は目減りしてしまう可能性もあります

投資信託は何を選べばいいか?

これはもう前述のとおりアメリカのS&P500に投資をする投資信託で良い。と言うのはお分かりでしょうが結構種類があって分からないという方は楽天証券なら楽天・全米株式インデックス・ファンドそれ意外ならeMAXIS Slim 米国株式(S&P500)でいいです

細かい説明は下記の過去記事で投資信託について書いているのでそちらを参照ください

まとめ

イデコについてみなさん理解できたでしょうか?

今回のまとめとしてはイデコはもちろんやった方がいいです。

いやむしろ必須です。

後は引き出せないので月々無理のない金額で、だけど少なすぎず。

投資信託の銘柄はS&P500に投資する物で月々積み立てていくことで

節税と老後資金を作ることができると思います

みなさんぜひ、今すぐにでも始めましょう。

投資はギャンブルでは無いです。みんながやるべきなのです。

ただ損が出ても僕のせいにはしないでね。笑

コメント