年金って僕たち20代が定年したときにもらえるの?実際全然もらえないんじゃないの?そんな風に感じている方も多いと思います。今回は日本の年金の制度についてみなさんと理解を深めると共に自分たちがやるべきことを考えていきたいと思います。

日本の年金制度

まず大まかに日本の年金制度についてです。

年金制度の種類

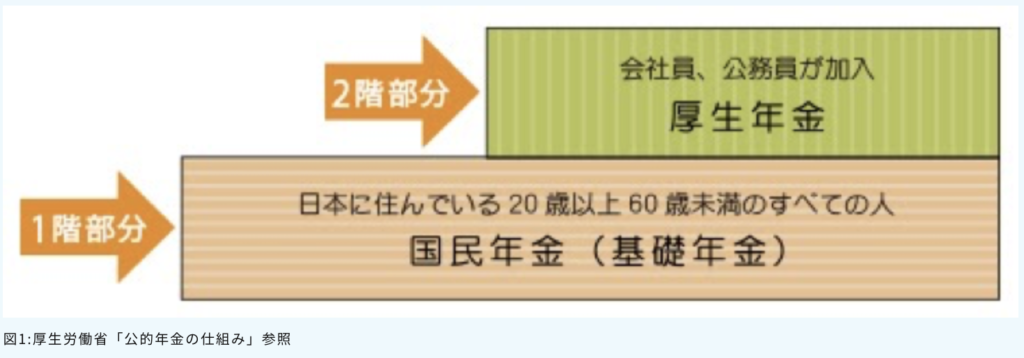

日本の年金制度には大まかに2つあります。

1つ目は国民年金

日本に住んでいる20歳以上60歳未満の人がすべて加入する年金制度です

2つ目は厚生年金です

厚生年金は主に会社員の方や、公務員の方が加入しており国民年金とともに加入するものです。

そのほかにもイデコなどの個人で加入する年金など様々なものがあります。

いつから貰えるのか?

年金は原則として65歳から受け取ることができます。

65歳からしか受け取ることができないかと言うとそうではなく

60歳から受け取ることができる繰り上げ

70歳から受け取ることができる繰り下げが可能です

『いつ死ぬかわからないから早くもらいたい!』そう考える人もいらっしゃるでしょう、ですが1ヶ月繰り上げる事に0.5%減額されます。

つまり60歳から受け取るとなると5年繰り上げなので5✖︎12ヶ月で60ヶ月

60ヶ月✖︎0.5%で最大30%減額となってしまいます。

逆に繰り下げをしていくと、1ヶ月繰り下げるごとに0.7%増額されます。

つまり70歳まで繰り下げを行うと

60ヶ月✖︎0.7%で最大42%も増額になります!

早めに自分が死ぬと確信している人(そんな人おるか?笑)は繰り上げをしてもいいかもしれませんが月々もらえる年金が少なくなってしまうので絶対お勧めしません。

日本人の平均寿命は女性87歳、男性81歳と言われていますが実際この数字の中には不幸にも非常に若くして亡くなってしまう方などが含まれているため実際にはもっと長生きする可能性の方が高いです。

実際に病院で勤務していると感じますがカテーテル検査など80、70歳代でもまだ若いなと感じます。90歳代の方もざらにおられますから。

因みにオリラジのあっちゃんが年金について分かりやすい動画を投稿していたので貼っておきます

年金の平均受給額

・国民年金

国民年金のみの「平均支給月額は約5万5,000円」です。納付期間40年間、満額で支払い続けると、「満額支給月額は約6万5,000円」になります。

・厚生年金(国民年金含む)

厚生年金(国民年金分含む)の月々の平均受給額は、「男性の平均支給額が約16万6,000円」、「女性の平均支給額が約10万3,000円」、「全体の平均では約14万7,000円」となっています。

参考:厚生労働省「平成30年度 厚生年金保険・国民年金事業の概況」

男女差でみると、男性は女性の1.6倍の受給となります。

年収別受給金額

実際にいくらもらえるのかを知るための計算方法があります。

現在の国民年金満額支給額は、約6万5,000円×12ヶ月=約78万円/年です。20〜60歳までの加入期間480ヶ月のうち、自身が実際に加入した月数に応じて計算します。

計算式は以下のようになります。

約78万円×保険料を納付した月数÷480(加入年数40年×12ヶ月)=年金額

この計算で、65歳からのおおよその国民年金の年間受給額がわかります。

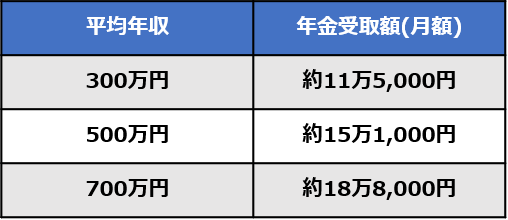

厚生年金は、少し複雑な計算方法となっているため、おおよその目安で算出しました。年収、加入時期や加入期間、により受給金額が変わります。なお、平均年収は大学卒業後の22歳から60歳までの年収の平均としています。

※国民年金の加入期間を40年とし、勤続年数を38年間とした場合

老後の生活費はいくら必要?

老後に夫婦2人で生活を送る上で、必要な最低月額は約22万1,000円。

ゆとりある老後生活を送るために必要と考える上乗せ額は平均約14万円、合計すると約36万1,000円が余裕のある生活に必要な月額費用であるとの調査結果が出ています。また、平均的な生活費としては約26万円が目安となります。

ゆとりある生活を送るためには貯蓄などで支出を賄う必要がありますが、共働き夫婦であれば、平均的な生活費で老後生活を送れるでしょう。

参考:生命保険文化センター「令和元年度 生活保障に関する調査<速報板>」

国民年金だけでは足りない

ここまでの過程を見ていただければわかるかと思いますが、おそらく国民年金のみの方(自営業など)の方は65歳で引退した場合、年金で生活していくことはほぼ不可能と思われます。

国民年金のみの場合、満額納めて6万5千円それを例えば70歳まで繰り上げてもらったとしても¥65,000✖︎147%=¥95,550

夫婦ともに受給したとしても20万円未満になってしまいます。

おそらく夫婦二人が厚生年金に加入している場合であれば必要最低限の額には届くのではないかと思います。

これもまた平均年収や生活レベル、住む土地や場所にもよりますが。

マクロ経済スライドって?

急に小難しい話をだしてきましたがあっちゃんの年金の話の中で出てきましたマクロ経済スライドという言葉ですがあっちゃん曰くその時々の物価や賃金の上昇(インフレ)に対してその時々の年金額の算出を行うという話でした。

その時にあっちゃんは『年金をもらえなくなるリスクは解決されている』とおっしゃっていましたがこの話はなかなか含みがあるなと感じました。

そこで僕もマクロ経済スライドについて調べましたが河野太郎衆議院議員のブログで分かりやすい記事がありました

おむすびの炊き出しを例に説明されていましたが炊き出しで最初の方に多く配りすぎてしまい、このままでは足りそうにないのでちょっとずつおむすびを小さくしていこうという話です。

結局どうゆう内容か端的に言うと『年金は将来的に減ります!』という内容でした。

みなさんも薄々というか普通に知ってるよ!と思うかもしれませんが年金はもらえますが、将来的には今までここまで書いてきたよりもほぼ確実に少ない金額になるかと思われます。

まとめ

結局個人年金をするしかないと言うこと

とどのつまり私が何を言いたいかは最近の記事をご覧いただいていればわかるかと思いますが、自分で資産を守りましょう。と言う話です。

具体的に最初にやって欲しいのはイデコです。

実際どうゆう物かというと、投資信託などの商品を積み立てしていき、その積立額に応じて住民税と所得税が控除(つまり税金が安くなる)とさらにその運用したお金に対する利益に税金がかかりませんよというもの。通常株を売却して得た利益には20%の税金がかかります。

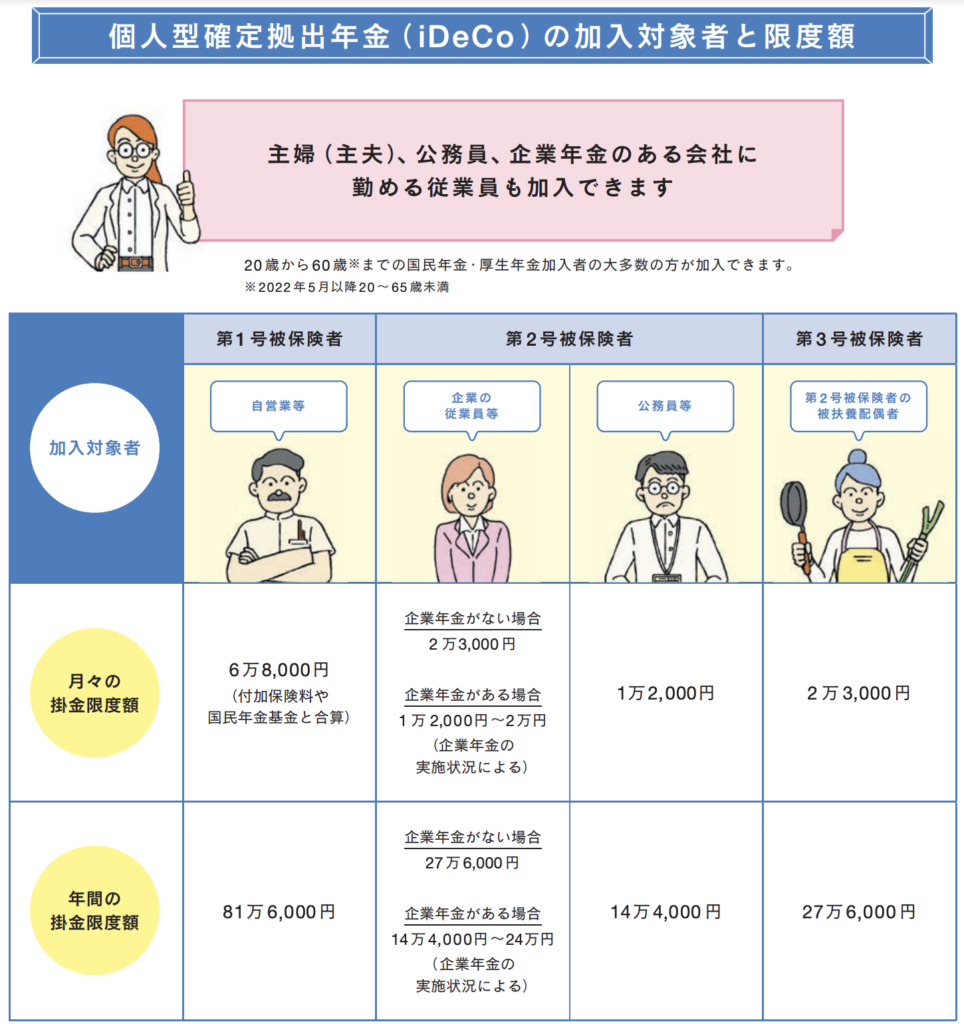

もちろん積み立て額には職業などによって違いがあります。

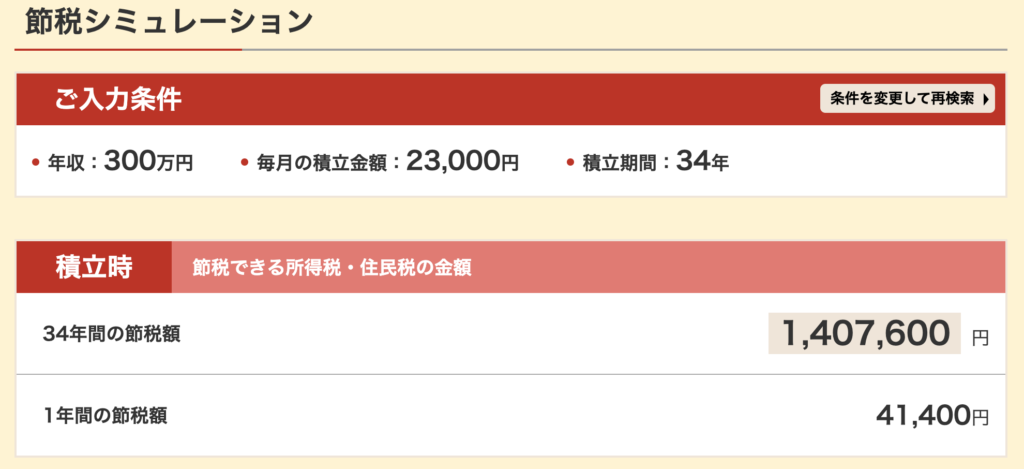

第2号被保険者の方の場合、最大月々23000円、年間276,000円まで積み立てることができます。それを年収300万円として、私の年齢の26歳から行うと年間41,000円の控除。60歳までの34年間で1,407,600円も節税することができるのです。

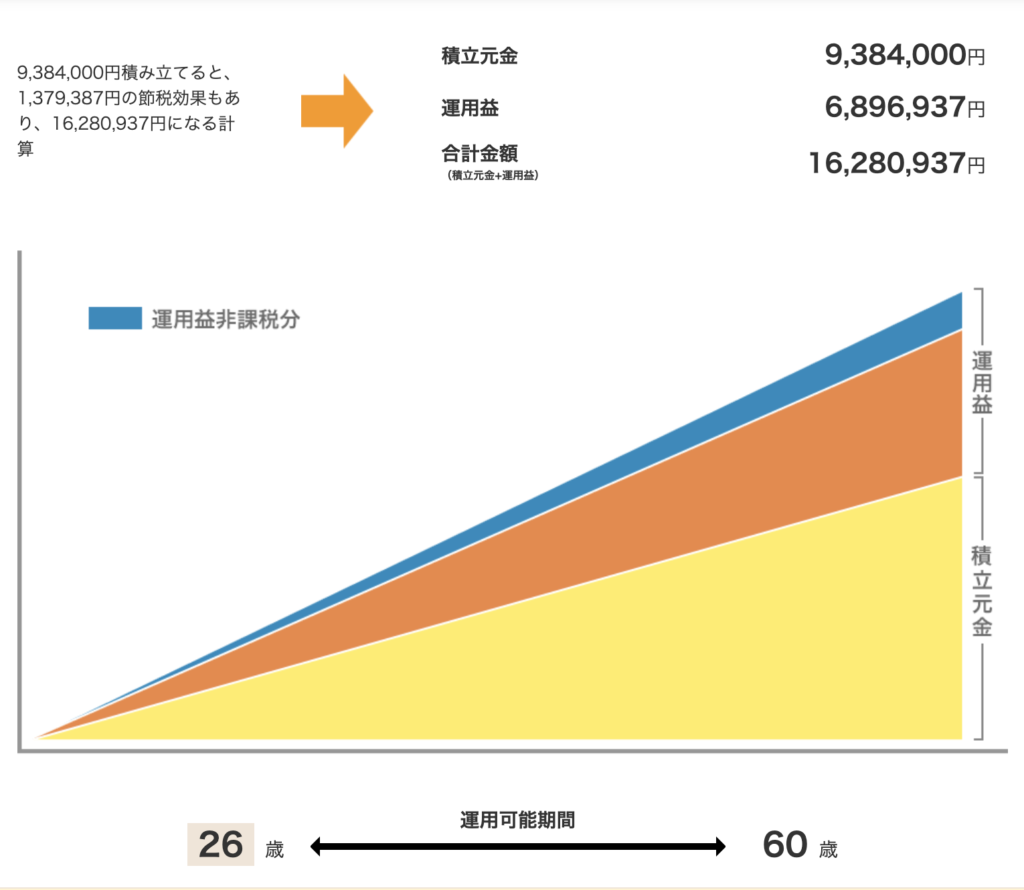

それだけではなく、通常株式を売却した際にはその利益に対して20%の課税がされるのですがIdecoについてはその税金も免除されると言うことです。

ちなみに一般的な投資信託の年間利益率3%で今の貯金額を運用した場合、上の数字の様になります。

つまり普通に貯金だけしている人よりも約700万円もの差ができるわけです!!!

つまりは貯金をイデコに回していくことで税金を減らすことができ、その運用益を最大限引き出すことができると言うことです!それならば普通に貯金するよりイデコやった方が絶対いいですよね?

ただイデコは一度預けると60歳まで引き出すことができないのでその点がデメリットになります。

イデコについての詳しい記事はこちら

じっちゃまのおすすめ本一覧

じっちゃまが書いた本です。

米国版の四季報です。米国株の企業の情報がわかりやすく書いてあります。

今回参考にさせていただいたサイト

コメント