子育て世代のみなさん。今回は前回お話しした投資信託においてNISAという物を紹介しましたがNISAとは一体なんなの?

という方のために

今回NISAとはなんなのか?どのようなメリットがありどうやってはじめるのか?

ということについて紹介していきます

NISAとは?

NISAは小額投資非課税制度という物で簡単にいうと株を買うときにこの特定の口座から購入すると税金取りませんよ〜。という物です!

普通の口座から取引をしていますと、株取引で得た配当や株を売って出た利益に対して20%の税金が課税されます。

例えば100万円の利益が出た場合、普通は100万円から20%は税金として差し引かれて利益は80万円になるところが!

NISA口座で取引することで100万円そのまま利益獲得できるというわけです!使わない手はありませんね!

NISAにも二種類あってNISAと積み立てNISAがあります。

NISAと積み立てNISA

NISAと積み立てNISAの違いは非課税枠の金額の違いと、非課税年数の違いがあります

まずNISAの非課税年数は5年であり、非課税枠は120万円までです。

①NISAのメリット

投資対象となる商品の多さです

一般的な上場企業(例えばAPPLなど)の個別株やETF(上場投資信託)など様々なものに投資することが可能です

120万円という金額の多さ

積み立てNISAが40万円までなのに対し、120万円と3倍の金額を扱うことができます

次に積み立てNISAの場合非課税年数は20年となっており、NISAの4倍となっていますが非課税枠は年間40万円までです。

②積み立てNISAのメリット

積み立てNISAは何といっても非課税期間が20年と長いことが非常に魅力的です。少額で積み立てても20年という長い期間コツコツ積み立てることによって福利効果というものが生まれます。

このように福利の効果を使って長期間運用を行うことで小さいお金でも大きな財産を作ることができます

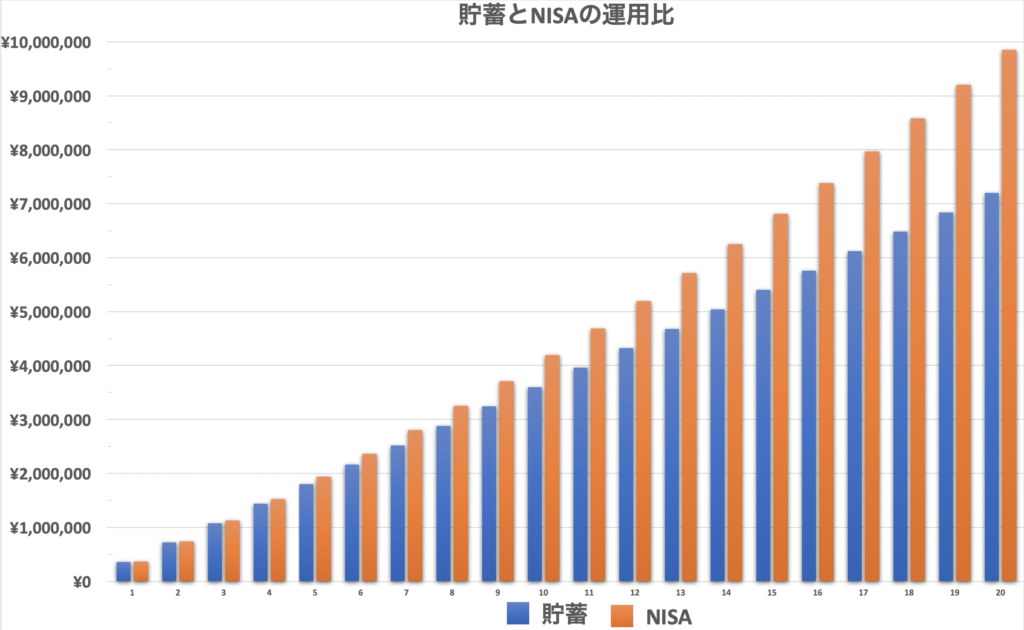

例えば年間40万円なので毎月の最高額は33,333円になりますが

キリよく3万円で最長の20年間3%の利率で運用した場合

普通に貯金を毎月3万円した場合7,200,000円貯まります。

対して3%で運用した場合9,830,844円になります。

その差2,630,844円

始めるなら早い方が良いですよ

積み立てNISAでは、積立投資を前提として金融庁が定めたガイドラインに合致したもののみが対象となります。

要するに安全な商品しかないと言うことです。

以前記事で見かけたのですが積み立てNISAが始まってから今まででマイナスになっているファンドは1社しかないそうです

積み立てNISAで扱っている商品

商品としてはインデックスファンド、アクティブファンドの一部、ETFなどが対象です。

インデックスファンドとは

株価の指数(日経平均など)に連動するようなファンド

アクティブファンドとは

実際にプロの投資家が個別株などを選んで投資するファンド

ETFとは

上場投資信託といって言うなれば株式市場で取引できる投資信託です

基本的にはインデックスファンド(アメリカのS&P500)を買っていれば大丈夫です。

詳しくは⬇️のページに書いてありますのでご参照ください

積み立てNISAは主に長期で投資信託で積み立てをしていきたい方向け

NISAは自分でいろいろな会社に投資してみたい方向けといった感じですね

正直

いかなる頭のいいトレーダーでも継続的にインデックスファンドの成績を上回ることはできない

と言われていますので、ましてや素人トレーダーであればインデックスファンドの投資信託を購入するのが一番パフォーマンスがいいと思います。

非課税期間が終わったら?

前述の通りNISAは5年、積み立てNISAは20年の非課税期間がありますがこの非課税期間が終わるとどうなるのか?

と言う点を説明します

①積み立てNISAの場合

まずは積み立てNISAについてなのですが、積み立てNISAで20年が経つとそれまでに運用して得た利益と積立額は課税されることなく一般かもしくは特定口座(NISA以外の口座)にうつされます

②NISAの場合

ではNISAの場合は5年後どうなるかというと、株を売却して利益を獲得するか、ロールオーバーと言って

選択肢の一つが、非課税期間が終了する翌年の非課税投資枠に移管(ロールオーバー)することだ。例えば、2014年にNISAで購入して保有し続けた株式等の非課税期間は2018年末に終了する。同一金融機関で2019年もNISAを利用する場合、2019年の非課税投資枠に2014年にNISAで購入した株式等を移管(ロールオーバー)することができる。

2019年の非課税投資枠に移管した株式等の非課税期間は2019年に新たにNISAで購入したものと同様に扱われるため、実質的に非課税期間を5年間延長することになる。なお、2014年に購入した株式等の評価額が、非課税投資枠の120万円を超えるとしてもロールオーバーは可能である。

NISA制度のイメージ

(画像=ZUU online編集部)

ロールオーバーは非課税期間が実質的に延長できる便利な仕組みだが、注意点もある。まず、同一金融機関でしかロールオーバーできない。また、非課税期間終了の翌年の非課税投資枠にロールオーバーをした場合、ロールオーバーした評価額分が非課税投資枠を使ったことになり、その分新規に投資できる額が少なくなる。ロールオーバーした評価額が120万円以上の場合、非課税投資枠を全て使い切ることになり、その年はNISAで新規投資はできなくなる。

さらに、NISAは恒久的な制度ではないため、ロールオーバーが永遠にできるわけではない。現状ではNISA制度は2014年から2023年まで非課税投資枠を設定可能とされている。2014年に購入した株式等を2019年の非課税投資枠にロールオーバーしても、2024年には非課税投資枠は存在しないため再度ロールオーバーを行うことはできない。

https://zuuonline.com/archives/183960#-5-

つまり翌年の120万円の枠を使用して株を持ち続けることができるということですね!

持っている株を継続的に持ち続けるか

売却して新しく120万円の枠を使用して別の株を買うかを選ぶことができると言うことです

NISAっていいことだらけ?デメリットは?

NISA口座は非常にいい制度でメリットは多いですがそんなNISA口座にもデメリットが存在します。

損失が発生しても損益通算ができない点もデメリットだ。NISAで株式等を売買して利益が発生しても非課税となるが、損失が発生してもその損失は税計算上ないものとみなされるためだ。

例えば、NISAではない課税口座で、同一年内にC株式の売買で50万円の利益が発生し、D株式の売買で50万円の損失が発生していたとする。このケースでは、利益と損失を相殺する損益通算が可能であり、税金は発生しない。仮にC株式の利益に対して税金が源泉徴収されている場合でも、確定申告をすることにより取り戻すことができる。

一方、同じ売買でもC株式が課税口座でありD株式がNISA口座であった場合、D株式の損失は損益通算に利用できず、C株式の売買による50万円の利益に対する税金約10万円を納める必要がある。NISAの利用により税負担が増えてしまったケースとなる。

また、NISAで発生した損失は、翌年に損失を繰越して翌年の利益と相殺する「損失の繰越控除」も利用することはできない。

https://zuuonline.com/archives/183960#02

つまり他の一般口座であれば年間での収支がマイナスの場合

損した分を税額から控除することができるのですがNISA口座で損をした場合その控除が使えないということになります。

NISA口座で損益を出すと損失が普通の口座よりも大きいということになりますね。

ですが積み立てNISAなどの投資信託は非常に安全な商品ばかりなのであまり大きな損がでることは少ないと思います。

これから投資を始める方へ

この記事を見てからこれから投資を始めようと考えている方にどうやって始めたらいいのかと言うことを軽く解説しておきます。

①まずは自分の証券口座を開きましょう

そして開くのはどこでもいいですがネットの証券会社にしましょう

理由は主に手数料が少ないからです

詳しくは過去記事で書いているのでそこを参照していただけるとありがたいです。

私がおすすめするのは楽天証券 ・SBI証券・マネックス証券あたりの大手3社です

②口座を開設する際に申し込み時にNISAor積み立てNISAの口座を申し込む

口座開設時にNISA口座or積み立てNISAを申し込むような選択の画面があると思いますのでそこで自分の選択する方にしていただけると開設できます。

あとは自分で投資したい商品を購入すればいいです

投資信託であればS&P500のインデックスファンドがおすすめです

楽天なら楽天VTI

マネックスならバンガード・トータルストック・マーケット・インデックスファンド

SBIならSBIバンガード

で積み立てしていればリスクリワードが一番ちょうどいいと思います

おすすめ大手証券会社3社のリンクを貼っておきます

まとめ

今回はNISAと積み立てNISAについて説明していきましたがまとめると

NISAは5年で年間120万円

積み立てNISAは20年で年間40万円の税金を取られない株取引ができる

自分で銘柄を選んで投資をしたい方はNISA

投資信託でお任せで資金を長く運用したい方は積み立てNISAをお勧めします。

現在はコロナウイルスの影響で株価が乱高下していますがコロナショック以前に積み立てをしていた方は結構な損をしている方も多いかと思いますが今から始められる方は結構な利益を出すことができるようになると思いますので是非NISAまたは積み立てNISAを利用して資産運用してみてください!

コメント