子供が大学を出るのに必要なお金って一体いくらかかると思いますか?調べてみて驚愕したのですが、おおよそ市立大学で一人暮らしの場合約1000万円近く費用がかかるようです。。。

そんなお金すぐに用意できるはずないですよね。今回はその大学にかかるであろう費用の準備をどの様にして準備するのが一番最適であるかを考えていきたいと思います。

大学生にかかる教育費の総額

| 国公立大学 | 私立大学文系 | 私立大学理系 | |

|---|---|---|---|

| 卒業までに必要な 入在学費用 | 4,994,000円 | 7,170,000円 | 8,217,000円 |

| ・入学費用 | 714,000円 | 866,000円 | 845,000円 |

| ・在学費用 | 4,280,000円 | 6,304,000円 | 7,372,000円 |

国公立で500万円、市立なら700万円。高すぎる。。。

さらに大学進学と同時に一人暮らしをする場合は、さらに引越し資金(39万円)や仕送り(年間102万)が必要になるので、4年制の大学なら39万円+102万円×4年=約447万円が別途必要になりますので注意が必要です。

子どもを大学まで通わせると、低めに見積もっても500万円は必要になると想定しておきましょう。

https://www.joyobank.co.jp/woman/column/201508_03.html

部屋を借りる際は家賃の3ヶ月分程度の敷金礼金が必要になりますね

家具家電なども購入しなければいけないと考えるとさらに20万円ほどは入りそう

仕送りに関してはどうでしょう?

住む場所や土地によっても家賃など変わってくるのでもしも大阪や東京などの都心部に近い場所で家を借りるとなるともっと仕送りも必要になる可能性もありますね。

トータルでかかる教育費

それでは、幼稚園から大学卒業までにかかる教育費は合計でいくらになるのでしょうか

下表に公立か、私立か?と大学は実家から通学か、一人暮らしか?の4種類のパターンで費用を集計しました。

| 国公立(大学は実家から通学) | 国公立(大学は一人暮らし) | 私立文系(大学は実家から通学) | 私立文系(大学は一人暮らし) | |

|---|---|---|---|---|

| 幼稚園 | 649,088円 | 649,088円 | 1,584,777円 | 1,584,777円 |

| 小学校 | 1,926,809円 | 1,926,809円 | 9,592,145円 | 9,592,145円 |

| 中学校 | 1,462,113円 | 1,462,113円 | 4,217,172円 | 4,217,172円 |

| 高等学校 | 1,372,072円 | 1,372,072円 | 2,904,230円 | 2,904,230円 |

| 大学 | 4,994,000円 | 9,460,000円 | 7,170,000円 | 11,640,000円 |

| 教育費総額 | 10,404,082円 | 14,870,082円 | 25,468,324円 | 29,938,324円 |

これを見ていくと高校までにかかる費用はなんとか捻出することができても大学でかかる費用は1000万円前後と、

どうやっても普通のサラリーマンが毎月もらえる給料からさっと支払うことはできないと思います

具体的にいくらを目標とするか

ではこれらを踏まえた上で一体いくらを目標金額として貯蓄していくのかを考えていきたいと思います。

まず一人暮らし国公立の大学に入れる(入って欲しい)としてトータルで必要な金額は約1000万円。

そのうち生活費や家賃などは月々捻出していくと考えて在学に関わる費用約500万円+引越しなど新生活に関わる費用として100万円

計600万円前後は貯めておきたいところです。

この大学に関わる諸費用と言うのは入学金80万円とか後期の授業料100万円ですとかまとまったお金が必要になります。

家賃などは月々数万円ですがこれらの授業に関わる金額は非常にデカイのでこの600万円前後は必要です。

となると600万円が目標ですね

↓こういった掲示板でいろいろ実際にやっている方の情報を集めるのも大切ですね。

どうやって貯めるか?

具体的な目標金額が決まったのでこの600万円という金額をどの様に用意するかとを考えていきましょう。

まずは普通に月々貯金した場合

子供が0歳から18歳の高校を卒業するまでの18年間で計算すると

月々約3万円です

毎月3万円を地道に貯金していけば648万円の貯蓄を作ることができます。

ですが毎月3万円、一人っ子ならなんとかできないこともないかもしれませんが

2人もしくは3人となってくると・・・なかなか貯めていくことは難しいと思います。

ではほかにどんな方法があるか?

①学資保険を使う

②積み立てNISAなどを使用して資産運用する

などが思い浮かぶかと思います。

ジュニアNISAなどもありますがあと3年でなくなってしまうのでそんなに長期の資産運用には向かないかと思います。

①の学資保険についてですが、保険という物は基本的に加入した時点で保険料としてかけた分のお金がまず減ります

それは保険会社の利益と保証のバランスをとるためです

そのため途中解約をすると相当なマイナスになります

満期になれば増えて戻ってくるというような商品(貯蓄型)と呼ばれる商品もありますが、それらのパフォーマンスは非常に低いと思います。

なぜなら最初に加入した時点でマイナススタートとなってしまうのでいくら利率が3%程度あってもなかなか元本に追いつくのにも時間がかかってしまうからです。

これは生命保険などにも言えることですが、貯蓄型などの保険に入ることは基本的にお勧めしません。

なぜなら貯蓄型の保険と言うものは月々の支払い金額が多いです

月に2、3万円程度が一般的かな?

その金額を積み立てNISAに回し、もしも不幸にも自分が死んでしまった時は掛け捨ての保険で十分です

掛け捨ては基本的にお金は戻ってきませんが、その分少ない金額で大きな保証を得ることができます

大きな金額で運用することができればその分リターンも大きくなります。

またこの生命保険については後ほど別で記事にします。

②の積み立てNISAについて見ていきましょう。

積み立てNISAがなにかご存知ない方はこちらの記事をご参照ください。

簡単に説明すると年間40万円まで税金のかからない投資信託を買えます

その期間が20年間あります。

すなわち毎年40万円ずつ貯金をしていけばその分の利益に対するお金がどんどん積み増していくわけです

これを複利効果と言います。

これがおそらく僕の中では一番良い方法だと考えます

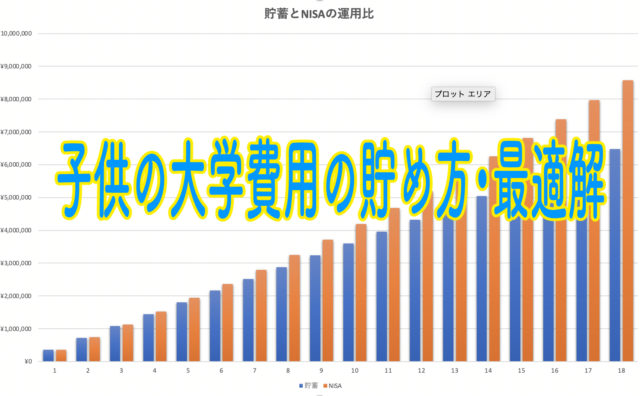

子供が18歳までに600万円の貯金を作るには

では600万円を作るにはどうすれば良いか?

まずは子供が0歳の時から普通に毎月コツコツ貯金していく場合

月々 約3万円

約3万円の貯金を子供が0歳から18年間続ければ目標の600万円には届きます。

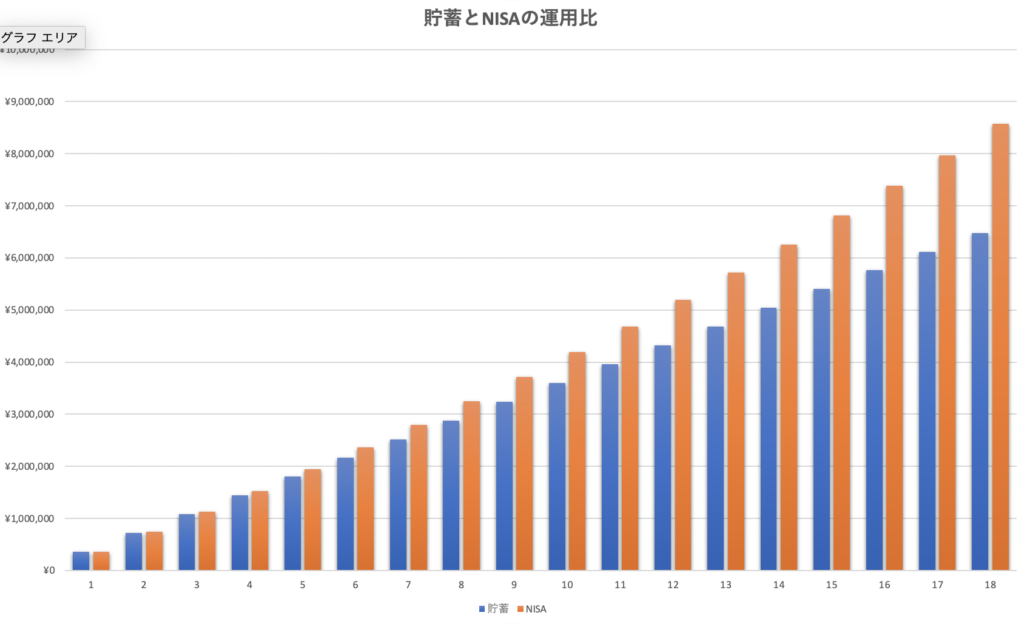

では次に積み立てNISAなどの投資信託で毎月3万円をした場合どうなるでしょうか?

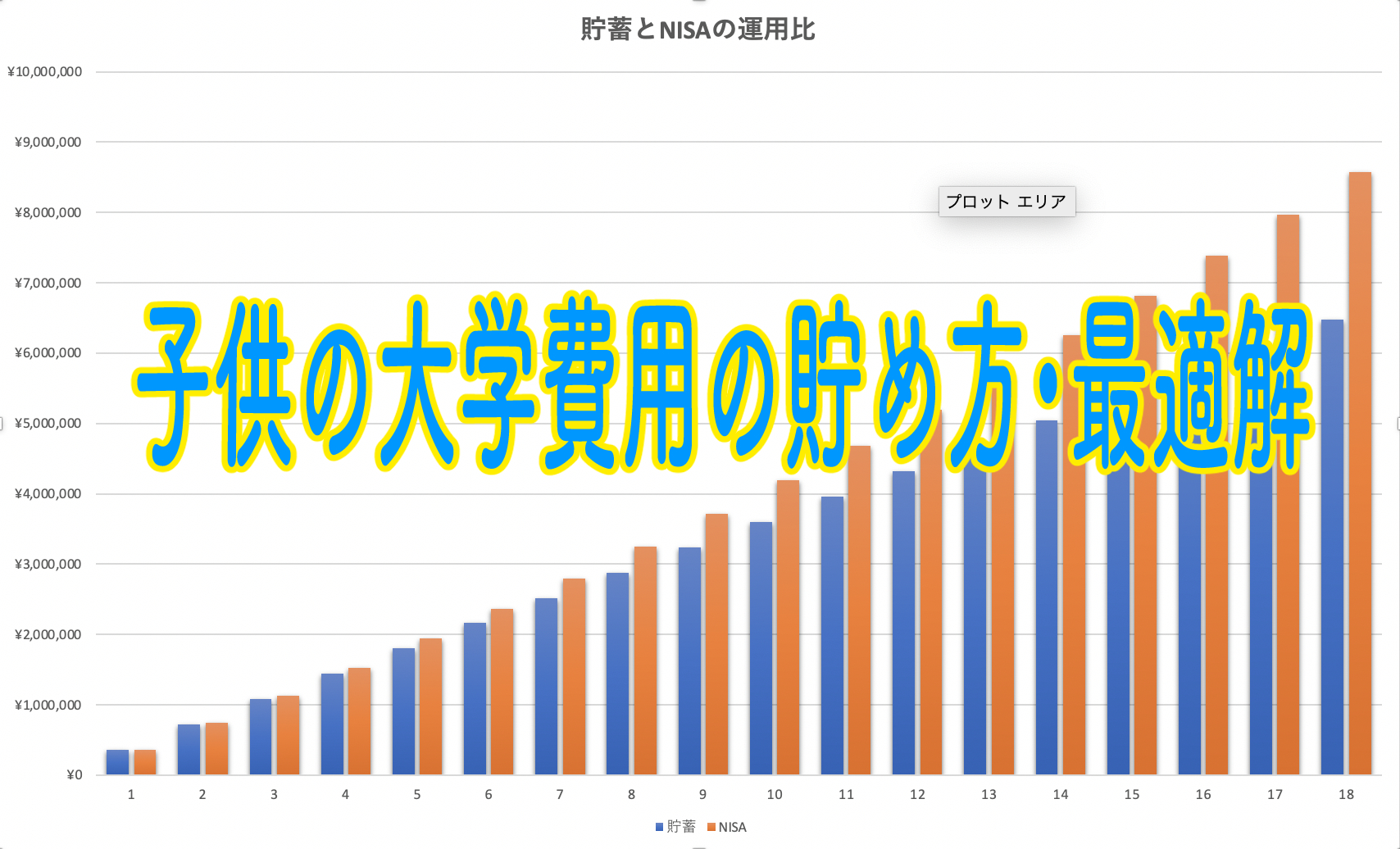

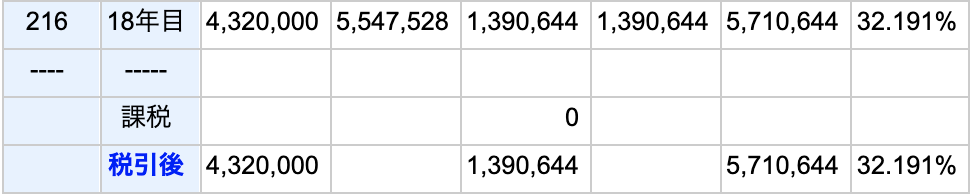

複利計算ソフトを使ってやっていきます、条件は18年間で一般的な投資信託のリターン3%で運用した場合

なんと18年間で約860万円にもなります!!!

ちなみに画像の一番左の税引き後の横に書いてあるのが3万円を貯金しただけの金額です。

18年間貯金するのと投資信託をするので200万円もの差が生まれるのです!

ちなみに月2万円の運用では600万円には届きませんでした。

月々の金額が大きいほど、そして運用期間が長いほどリターンは大きくなります!

これはみんながやるべきことだと思います。

まとめ

今回は子供の大学費用600万円をどの様に貯めていくかについて書いていきましたが、結論は積み立てNISAを使用し、毎月コツコツ投資信託を買い付けていく

これにつきます!

あとは子供をどの様な進路に進めるかどうかでも変わってきますが、子供にお金の面で心配をかけるようなことのない様に子供が進みたい道に行ける様、親としてはきちんと準備していきたいですね。

投資信託で買うべき銘柄などについてはこちらの記事にまとめています↓

もしもなにかわからないことがあればTwitterでもいいのでメッセージでも送ってください

大手証券会社三社のリンク

コメント